안녕하세요.

최근에 우연히 뉴스 기사를 하나 보게 되었는데, 병원이 환자에게 과다 청구한 의료비가 5년 동안 100억이

넘어 환불해 주었다는 내용이었습니다.

https://jhealthmedia.joins.com/article/article_view.asp?pno=22181

병원이 과다청구한 진료비, 5년간 100억원 넘어 :: 중앙일보헬스미디어

최근 5년간 병원이 비급여진료비를 과다청구했다가 환자에게 환불한 금액이 100억원이 넘는 것으로 파악됐...

jhealthmedia.joins.com

100억이면 정말 큰 금액이 아닐 수 없는데요

솔직히 환자가 수납한 의료비에 대해 의심을 가지기는 쉽지 않습니다.

저도 병원에 가서 치료를 받은 후 발생한 금액에 대해 당연하다고 생각했지 단 한번도 의심을 가져본 기억이 없습니다.

의료비는 크게 급여와 비급여로 나뉘어집니다.

급여는 일부 공단에서 부담을 하기 때문에 본인부담금이 적고 비급여는 본인이 100% 부담하는 금액입니다.

이 중 병원에서 환자에게 과다 청구할 수 있는 비용은 '비급여'입니다.

예를 들면, 급여 적용이 되는 검사항목인데 비급여로 잘못 내려 공단이 부담할 금액을 환자가 잘못 수납하는 경우죠

하지만 환자는 이 검사가 급여 적용되는 검사인지 비급여 검사인지 알 수 없기 때문에

건강보험심사평가원에서는 '비급여 진료비 확인' 제도를 운영하고 있습니다.

그럼 이 제도에 대해 본격적으로 알아볼까요 ? ^^

1. 신청 방법

먼저 건강보험심사평가원 홈페이지에 접속합니다.

건강보험심사평가원

건강보험심사평가원

www.hira.or.kr

접속하시면 아래와 같은 화면이 보이실 텐데요

진료비 > 비급여 진료비 확인신청 > 신청서 작성

클릭하시면 본인이 수납했던 의료비에 대해 확인요청을 할 수 있는 신청서 작성 화면이 뜨게 됩니다.

이 방법 외에도 어플 / 우편 / FAX / 방문 접수가 있습니다.

- FAX : 033-811-7317

- 우편 : 강원도 원주시 혁신로 60(반곡동) 건강보험심사평가원(우편번호 26465) / 진료비 확인부 진료비확인 담당자 앞

- 방문 : 가까운 건강보험심사평가원으로 방문

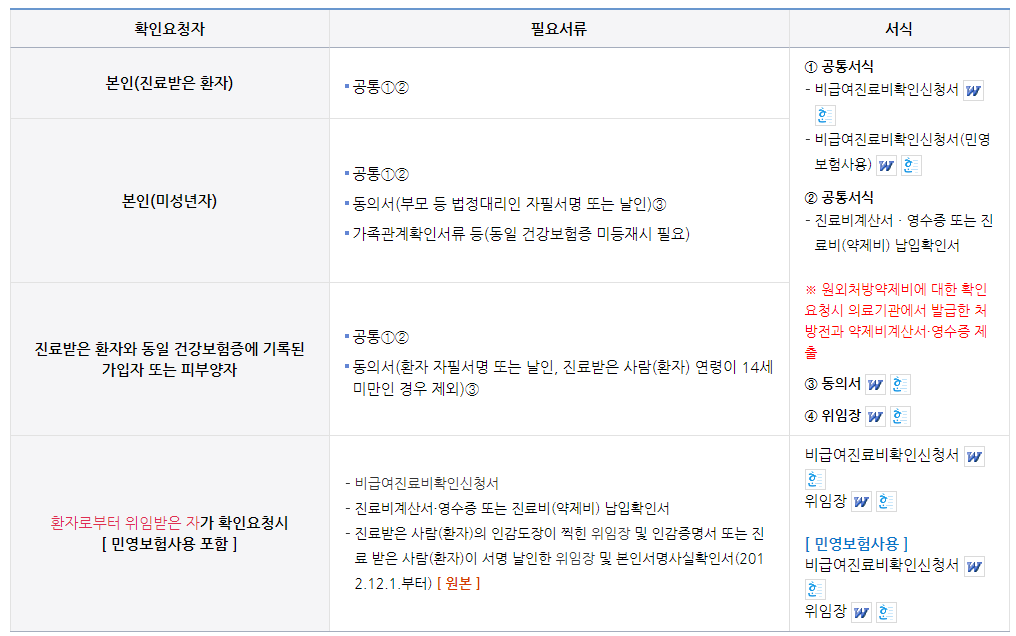

2. 필요 서류

건강보험심사평가원에 등재되어 있는 공식 서류는 다음과 같습니다.

신청서와 진료비 영수증이 기본적으로 필요하고

본인이 아닌 경우 그에 따른 위임장이나 동의서가 추가로 필요한 것을 확인할 수 있습니다.

마지막 줄에 환자로부터 위임받은 자가 확인 요청을 할 수 있다고 되어 있는데요 -

민영보험사도 경우에 따라 환자로부터 위임을 받아 환자가 제출한 영수증을 건강보험심사평가원에

확인 요청을 할 수 있습니다.

3. 확인 요청을 할 수 있는 사람

'비급여 진료비 확인' 제도는 환자 본인뿐만 아니라 제 3자도 위임을 받아 진행할 수 있습니다.

보통 이에 해당하는 자는 민영보험사입니다.

환자가 보험회사에 의료비를 청구하게 되면 보험회사에서는 청구된 영수증들을 심사하게 됩니다.

이 과정에서 산출된 의료비에 의문이 들면 환자에게 설명을 하고 위임을 받아 이 제도를 신청하게 됩니다.

( 간혹 몇몇 환자분들이

'아프지 않은데 병원에 갔다고 날 의심하는 건가?'

'내가 뭘 잘못한 게 있는 건가?'

'보험회사에서 나한테 돈을 안 주려고 그러는 건가?'

... 등 의심을 하고 무작정 화부터 내시는 분들이 있습니다.

갑자기 처음 들어보는 제도에 대해 보험회사에서 연락이 오면 당황스러우신 점 충분히 이해하나,

환자를 의심하는 것이 아니라 산출된 의료비에 대해 의문이 들어 위임을 받고 진행하려는 것에 대해

이해해주셨으면 좋겠습니다 ㅠㅠ )

실제로 이 제도를 이용하여 환불을 받으신 분들도 많이 보았습니다.

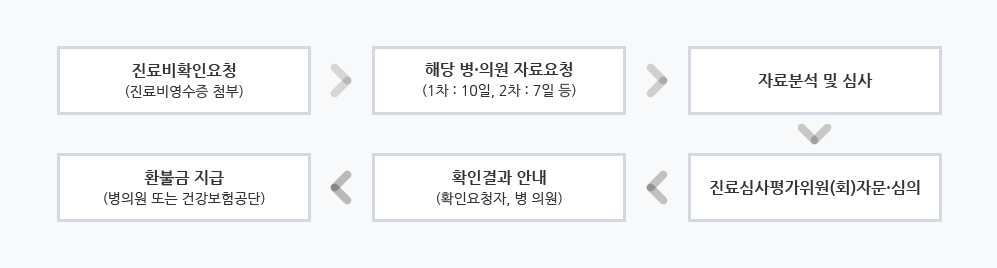

4. 처리 절차

환자가 진료비 확인 요청을 하면 건강보험심사평가원에서는 가장 먼저 병/의원에 자료를 요청하게 됩니다.

이때 병/의원에서 의료비가 잘못 산출된 걸 아는 경우 환자에게 따로 연락이 와서 신청 취하를 요청하며

환불을 바로 해주는 경우도 있습니다.

이 제도를 통해 실제로 환불되는 금액이 발생하면 병/의원에 페널티가 있는 것으로 알고 있습니다.

처리 과정은 홈페이지에서 조회도 가능합니다.

이처럼 건강보험심사평가원에서 시행하는 '비급여 진료비 확인' 제도에 대해 알아보았습니다.

시간은 좀 소요될 수 있으나 본인이 지출한 의료비에 대해 확인해보고 싶을 때 이용해볼 수 있는 제도이기

때문에 참고하셨으면 좋겠습니다.

오늘 글도 많은 도움이 되었으면 좋겠습니다 ^^

긴 글 읽어주셔서 감사합니다.

'보험 이야기 > 기타' 카테고리의 다른 글

| 통지의무(계약 후 알릴 의무) 파헤치기 (0) | 2020.05.16 |

|---|---|

| 보험 고지의무 & 부담보 계약 파헤치기 (0) | 2020.05.09 |

| 2020년 본인부담상한제 (0) | 2020.04.26 |

| 손해사정사 (손해사정사 자격증, 취업) (0) | 2019.06.19 |

| 2019년 본인부담상한제 (0) | 2019.06.18 |