안녕하세요.

오늘은 태아보험에 산모 특약으로 가입할 수 있는 '임신 출산질환 실손 입원 의료비' 담보에 대해

얘기해보려고 합니다.

기존에 임신 & 출산 비용이 실비처리가 가능한지에 대해 설명했던 적이 있습니다.

자세한 내용은 아래 글 참고해주세요 ^^

https://taek-see.tistory.com/21

임신 & 출산 비용, 실비 가능한가요?

안녕하세요. 오늘은 임신 및 출산 비용이 실손 의료비 보험을 적용받을 수 있는지 궁금해하시는 분들이 많은 것 같아 그 궁금증을 해결해 드리려고 합니다 ^_^ 임신을 하는 것은 엄청나게 큰 축��

taek-see.tistory.com

임신 & 출산 비용이 일반적인 실손 의료비 보험에서는 보상하지 아니하는 손해(면책)에 포함되어 보상이 안되지만

예외적으로 태아보험 속 산모 특약인 '임신 질환 실손 입원 의료비'에서는 보상이 가능하다고 말씀드렸는데요

이 '임신 질환 실손 입원 의료비'에 대해 자세하게 알아보려고 합니다 ^^

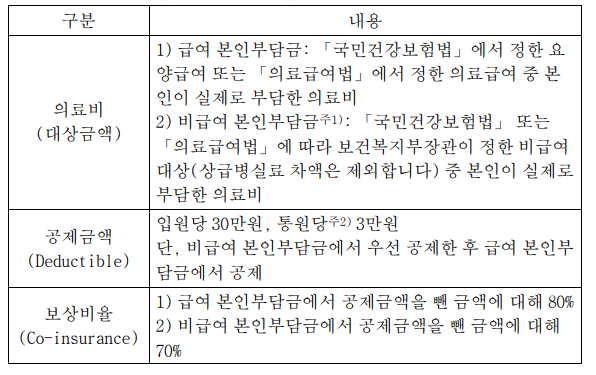

1. 약관 내용

기본적인 약관 내용은 위와 같습니다.

정리하자면, 한도 내에서 상급병실료 차액을 제외한 나머지 의료비를 80% 보상해준다는 내용입니다. (입원만)

* 상급병실료 차액이란 병실 금액이 비급여로 발생되어 100% 환자가 부담하게 되는 금액을 말합니다.

현재 문재인 정부의 의료정책으로 2인실까지 건강보험료 적용이 되어 1인실이나 vip병실만

상급병실료 차액이 발생한다고 보시면 됩니다.

그런데 밑에 분만 입원에 대한 조항이 추가로 있는 것을 볼 수 있습니다.

' 분만입원의 경우에는 총 입원일수가 통상 분만 입원일수(자연분만 4일, 제왕절개 8일)를 초과하는 경우에 한하여

통상분만입원일수를 총 입원일수로 나눈 비율을 추가로 뺀 후의 금액을 보험가입금액

(상급병실료 차액은 보험가입금액의 10%)의 한도 내에서 보상 '

통상적으로 다른 질환이 있지 않으면 자연분만은 4일, 제왕절개는 8일을 입원하게 됩니다.

이 조항은 다른 질환 없이 분만을 위해 통상적인 일수만 입원하는 경우 의료비를 보상하지 않겠다는 겁니다.

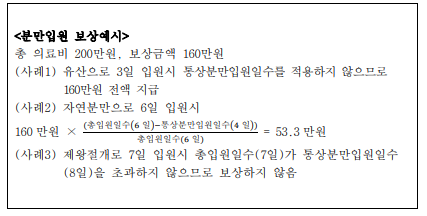

아래 예시를 통해 여러 상황에 대해 계산해보겠습니다.

2. 계산 예시

위 약관에 나와있던 내용을 바탕으로 계산해보겠습니다.

퇴원 시 총 의료비가 200만원이 발생했다고 가정해보겠습니다.

1) 유산으로 3일 입원

=> 유산은 분만 입원에 해당하지 않아 80% 의료비를 보장받을 수 있습니다.

따라서 200만원 * 80% = 160만원을 보상받게 됩니다.

유산뿐만 아니라 분만 입원에 해당하지 않는 입원은 80% 의료비를 보장받을 수 있습니다.

예를 들어, 임신성 당뇨나 임신중독증 진단으로 입원하는 경우도 가능합니다.

2) 자연분만으로 6일 입원

=> 자연분만의 통상 분만 입원일수는 약관상 4일로 정하고 있습니다.

이 경우 6일을 입원했기 때문에 나머지 2일에 대해 의료비를 보장받을 수 있습니다.

따라서 160만원 * 2/6일 =53.3만원을 보상받게 됩니다.

자연분만으로는 5일째부터 제왕절개 분만은 9일째부터 차액 일수만큼 의료비를 보장받을 수 있습니다.

3) 제왕절개로 7일 입원

=> 약관상 정하고 있는 제왕절개의 통상 분만 입원일수는 8일이기 때문에 그 이하 입원일수는 보장받을 수 없습니다.

이 경우 안타깝게도 보상받을 수 없습니다.

예를 들어, 자연분만으로 4일 입원한 경우도 통상 분만 입원일수를 초과하지 않았기 때문에 보상받을 수 없습니다.

간단하게 계산까지 마쳐보았습니다.

실무를 하면서 이 담보에 대해 청구된 경우를 여러 번 보기는 했지만, 실제로 통상 분만 입원일수 미초과로

보상이 되지 않는 경우가 더 많았습니다.

그래서 누군가 저에게 이 특약에 대해 추천하는지 물어본다면 전 솔직하게 비추천할 것 같습니다 ㅠㅠ

약관 내용을 최대한 보기 쉽게 설명하려고 노력하였으니,

읽어보시고 필요하다고 생각되시면 태아보험에 특약으로 가입하시면 되겠습니다.

오늘 글도 읽어 주셔서 감사합니다 ^^

'보험 이야기 > 실비보험' 카테고리의 다른 글

| 실손 의료비 많이 가입할수록 좋나요? (비례보상, 보험 청구대행 알아보기) (0) | 2020.06.07 |

|---|---|

| 노후 실손의료보험 (실손보험 비교 part.3) (0) | 2020.05.18 |

| 유병력자 실손의료보험 (실손보험 비교 part.2) (0) | 2020.05.12 |

| 어떤 실손의료보험을 가입해야 하나요? (실손보험 비교 part.1) (0) | 2019.06.24 |