안녕하세요.

오늘 어떤 기사를 봤는데, 코로나 19로 인해 사회적 거리두기 및 자가 격리 등으로 우울증을 호소하는 사람이

급증했다는 내용이었습니다.

끝이 보일 듯 끝이 보이지 않는 코로나 19 때문에 저도 외부 활동이 많이 줄었고 집콕이 늘었습니다.

평소에도 건강이 중요하다고 생각했지만 전염병은 모든 사람의 생활을 마비시킬 정도로 무섭다는 것을

느꼈고 기존에 평범했다고 생각했던 일상들이 얼마나 소중했는지 알게 되었습니다.

얼른 지나가서 다시 소중한 일상들을 보내고 싶은 마음뿐이네요..

그래서 갑자기 떠오른 오늘의 주제는 정신과 치료비를 실비보험에서 보상받을 수 있는지 알려드리려고 합니다 !

실손의료비 보험은 가입한 시기에 따라(2016년 1월 전/후) 약관이 달라지기 때문에 정신과 치료비 역시

가입한 시기에 따라 보상 유무가 달라집니다.

그럼 자세히 알아볼까요?

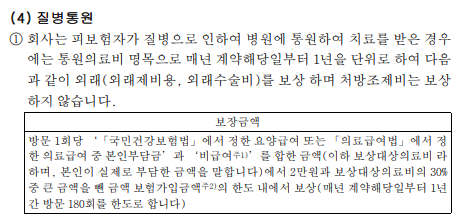

1. 2016년 1월 이전 약관

2016년 1월 이전 계약의 보상이 되지 않는 면책조항을 보면 다음과 같습니다.

1번을 보시면 정신과 질환 및 행동장애(F04-F99) 진단에 대해서는 보상을 하지 않는다고 나와있습니다.

※ 참고로 뒤에 써져있는 F04-F99는 진단마다 통계청에서 분류한 진단코드들을 기재해 놓은 것이며 보통 병원에서

[진단서]를 발급받으면 예를 들어 '공황장애 (F41)'과 같은 형식으로 기재되어 있습니다.

F41이라는 코드는 공황장애 진단에 대한 코드이고 진단서에 F41 만 기재되어 있어도

이 환자는 공황장애 환자이구나 하고 알 수 있는 것이죠

그리고 알파벳 F로 분류되는 진단코드는 정신과 질환에 해당되며 위 면책조항에서 F01-F03은 빠져있죠?

F01-F03은 치매로 분류되는 진단코드들이며 치매는 보상이 된다는 것을 알 수 있습니다.

2. 2016년 1월 이후 약관

2016년 1월 이후 계약의 보상이 되지 않는 면책조항을 보면 다음과 같습니다.

2016년 1월 이전 계약과 비교해보면 뒤에 추가된 부분이 좀 있다는 것을 알 수 있죠?

일부 진단에 대해 요양급여에 해당하는 의료비는 보상한다고 나와있습니다.

약관에 써져있는 대로 F04~F09 , F20~F29, F30~F39, F40~F48, F51, F90~F98 진단에 대해서는

수납액 중 ③번 비급여 부분은 제외하고 나머지 금액은 보상을 받을 수 있게 약관이 변경되었습니다.

[진단서]를 발급받아서 위 진단코드가 기재되어 있으면 보상이 가능하니 가입되어 있는 보험사에

청구해 보시기 바랍니다.

위 진단코드에 해당하는 것 중 몇 가지에 대해 말씀드리면,

F20 정신분열병

F30 조병 에피소드

F31 양극성 정동장애

F32 우울병 에피소드

F40.0 광장 공포증

F40.1 사회 공포증

F41.0 공황장애

F42 강박장애

F43.1 외상 후 스트레스 장애

F51 비기질성 수면장애

F95 틱장애

… 등이 있습니다.

일반적으로 정신과 질환 치료비는 실비보험에서 보상이 안될 것 같다는 인식이 많습니다.

하지만 가입한 시기(2016년 1월 이후)와 진단(F04~F09 , F20~F29, F30~F39, F40~F48, F51, F90~F98)에 따라 보상이

가능한 경우도 있으니 참고하셔서 해당되시면 필요 서류들을 구비하여 청구해보시기 바랍니다.

감사합니다.

'보험 이야기 > Q&A' 카테고리의 다른 글

| 코로나 검사, 실비 가능한가요? (0) | 2020.06.28 |

|---|---|

| 응급실 비용 중 실비에서 보상이 안될수도 있는 항목이 있나요? (0) | 2020.05.22 |

| 치질(치핵) , 실비보험으로 혜택을 받을 수 있나요? (0) | 2020.05.14 |

| 백내장 수술, 실비보험으로 혜택을 받을 수 있나요? (0) | 2020.05.04 |