안녕하세요.

그동안 바빠서 글을 못 올리다가 여유가 좀 생겨 글을 오랜만에 쓰게 되었습니다 ^^

오늘 실시간 검색어를 보니 온통 코로나 바이러스(COVID-19) 관련 이야기밖에 없네요

코로나 바이러스..

중국 우한에서 처음 발생하여 전 세계로 확산된 신종 호흡기 감염질환인데요

예상보다 확진자 수가 빠르게 늘면서 전 세계를 공포로 물들였고 아직까지도 현재 진행형입니다.

이 바이러스의 확산으로 검사를 받는 사람의 수도 점점 늘고 있습니다.

질병관리본부의 통계자료에 의하면 2020년 7월 1일 기준으로 확진 환자수가 13,000명에 육박하고 있고

누적 검사수는 1,285,231건으로 기록되어 있습니다.

코로나 바이러스 검사 비용은 8만원, 12만원, 15만원 등 병원마다 상이하고

어떤 경우에는 검사를 받았지만 비용을 수납하지 않는 분도 있습니다.

그렇다면 코로나 바이러스(COVID-19) 검사 비용은 언제 수납하는지

수납한다면 그 검사 비용을 실손 의료비 보험에서 보장받을 수 있는지 알아보려고 합니다.

* 코로나 바이러스(COVID-19) 검사 비용은 어떤 경우에 수납하나요?

코로나 바이러스(COVID-19) 검사 비용은 의사환자 및 조사대상 유증상자로 신고한 경우 검사 비용의 본인부담금이

발생하지 않습니다. (단, 일반진찰 및 X-ray 검사 등 다른 비용은 발생할 수 있음)

위의 질병관리본부 FAQ에도 나와있는 것처럼 기준에 부합하다고 판단한 환자들에게는 무료로 검사를 시행하고

있습니다.

무료 검사 대상이 되는 환자들은 의사환자 및 조사대상 유증상자이며 그 정의는 아래와 같습니다.

◆ 의사환자

: 확진환자와 접촉한 후 14일 이내에 코로나 19 임상증상이 나타난 자

◆ 조사대상 유증상자

: 의사의 소견에 따라 코로나19 임상증상으로 코로나 19가 의심되는 자

해외 방문력이 있으며 귀국 후 14일 이내에 코로나19 임상증상이 나타난 자

코로나바이러스감염증-19 국내 집단발생과 역학적 연관성이 있으며, 14일 이내 코로나 19 임상증상이 나타난 자

( 주요 임상증상 : 발열(37.5℃ 이상), 기침, 호흡곤란, 오한, 근육통, 두통, 인후통, 후각·미각 소실 또는 폐렴 등 )

위의 경우가 아닌데 코로나 바이러스(COVID-19) 검사를 받게 되면 검사 비용을 수납해야 합니다.

예를 들어, 병원에 입원해야 하는데 병원 측에서 코로나 바이러스 검사상 음성이 확인되어야지만 입원시켜주는

경우가 있습니다. 병원에는 아무래도 면역력이 약한 환자들이 많고 서로 조심하는게 좋으니 이런 경우가 종종 있는데요

이 경우에는 위에 해당되지 않기 때문에 검사 비용을 수납해야 합니다.

* 코로나 바이러스(COVID-19) 검사 비용은 실손 의료비 혜택을 받을 수 있나요?

위에서 설명했던 대로 코로나 바이러스(COVID-19) 검사 비용은 결국 의사환자 및 조사대상 유증상자가 아닌 환자만

부담하게 됩니다.

최종적으로 검사 대상자가 아닌데 검사를 받고, 확진되지 않은 환자는 검사 비용을 부담하게 되고

이 경우 실손의료비 보험 혜택을 받을 수 없습니다 !!

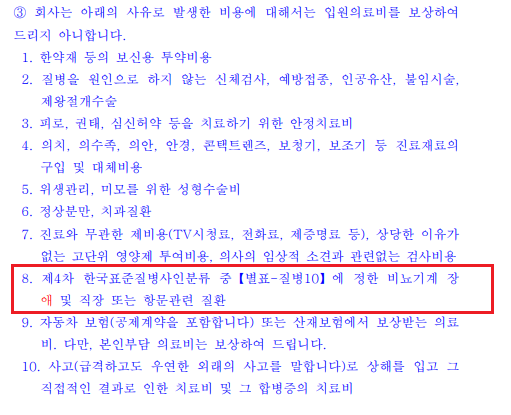

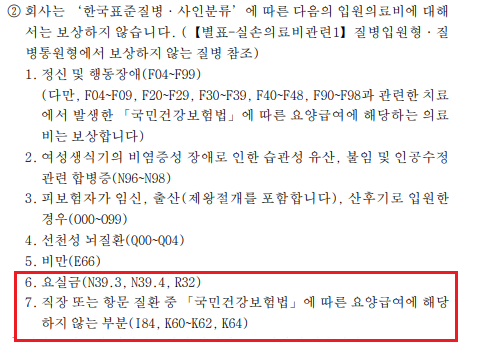

실손의료비 보험 혜택을 받을 수 없는 이유는 아래와 같습니다.

보상이 되지 않는 면책사항 중 일부를 발췌한 약관입니다.

' 의사의 임상적 소견과 관련이 없는 검사비용 ' 은 보상을 하지 않는다고 명시되어 있습니다.

의사의 소견이 있는 코로나 바이러스 검사비용이라면 감염병의 예방 및 관리에 관한 법률에 따른 지원으로

국가에서 부담을 하기 때문에 검사비용을 부담했다는 건 의사의 소견과 관련이 없다고 판단됩니다.

따라서 검사 비용을 부담하고 의사의 소견과 관련이 있다는 소견서를 첨부하더라도 보상이 되긴 어렵습니다.

앞뒤가 안 맞기 때문이죠

검사 비용을 본인이 부담하시게 되면 면책 조항에 의해 실손 의료비 혜택은 받을 수 없는 게 맞습니다.

저도 이 바이러스 때문에 2020년 2월에 예정되어 있었던 마카오 여행을 모두 취소했어야 했는데요-

코로나 바이러스 끝나면 얼른 다시 예약해야지 했는데 좀처럼 끝날 기미가 보이지 않네요.

이 바이러스가 평범한 생활도 많이 바꾸어 놓았는데 가장 대표적인 게 마스크입니다.

이제 마스크를 안 쓰는 것보다 쓰는 게 더 익숙해졌고, 대중교통 이용 시 마스크는 필수가 되었죠?

또한 재택근무와 화상수업 등 새로운 형태의 직장 생활이나 학교생활도 생겼을 뿐만 아니라

병원이나 결혼식장 등 입장 시에도 온도를 꼭 체크하고 들어가야 합니다.

얼른 백신이 나와서 예전의 평범했던 일상으로 돌아가고 싶네요..

오늘은 코로나 바이러스 (COVID-19) 검사 비용과 실손 의료비 혜택과의 연관성에 대해 다루어 봤습니다.

이 글이 많은 도움이 되셨으면 좋겠습니다.

감사합니다^^

'보험 이야기 > Q&A' 카테고리의 다른 글

| 응급실 비용 중 실비에서 보상이 안될수도 있는 항목이 있나요? (0) | 2020.05.22 |

|---|---|

| 정신과 치료, 실비보험으로 혜택을 받을 수 있나요? (0) | 2020.05.15 |

| 치질(치핵) , 실비보험으로 혜택을 받을 수 있나요? (0) | 2020.05.14 |

| 백내장 수술, 실비보험으로 혜택을 받을 수 있나요? (0) | 2020.05.04 |