안녕하세요.

오늘은 실손의료보험 종류 중 하나인 노후 실손의료보험에 대해 글을 써보려고 합니다.

지난번에 유병력자 실손의료보험에 대해 알려드린 적이 있죠?

또 다른 종류인 노후 실손의료보험은 2014년 8월 출시된 상품으로 고령 사회에 대비하기 위해 정부가 내놓은

정책상품입니다.

제목 그대로 일반 실손의료보험에서 고령층 가입을 잘 받아주지 않기 때문에 이를 보완하기 위해

고령층을 위한 실손의료보험 상품을 만든 것이죠

따라서 최대 65세까지 가입이 가능한 일반 실손의료보험과 달리, 노후 실손의료보험은 80세까지도 가입이 가능합니다.

그럼 더 자세히 알아보도록 하겠습니다^^

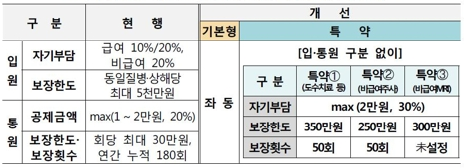

1. 노후 실손의료보험 계산

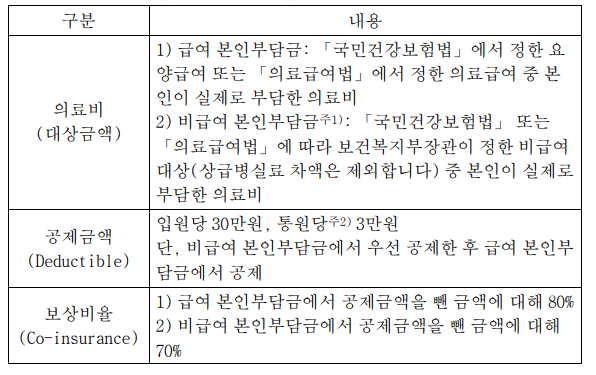

: 노후 실손의료보험은 상해형과 질병형으로 나뉘며, 공제금액 산출 방식은 다음과 같습니다.

일반 실손의료보험이나 유병력자 실손의료보험보다 산출 방식이 조금 복잡하죠?

영수증을 불러와서 계산해보도록 하겠습니다.

위 영수증 예시에서 ①+②=급여 , ③=비급여입니다.

EX 1) 입원 영수증 / 총 100만원 수납 ( 급여 70만원 / 비급여 30만원 )

: 입원 공제금액은 30만원입니다. 그리고 비급여에서 우선 공제한다고 나와있기 때문에, 수납액 100만원 중

비급여 30만원은 공제금액으로 모두 사라집니다. 남은 금액은 급여 70만원이고 80% 보상이기 때문에

70만원 * 80%=56만원 보상입니다.

EX 2) 입원 영수증 / 총 100만원 수납 ( 급여 80만원 / 비급여 20만원 )

: 입원 공제금액은 30만원을 비급여에서 우선 공제하려고 하는데 비급여가 20만원밖에 없어 20만원만

공제가 가능합니다. 그럼 나머지 10만원은 급여에서 공제하고 80% 보상을 해줍니다.

(80만원 - 10만원) * 80%=56만원입니다.

EX 3) 입원 영수증 / 총 100만원 수납 (급여 50만원 / 비급여 50만원)

: 입원 공제금액인 30만원을 비급여에서 우선 공제해도 비급여가 20만원이 남습니다.

나머지 비급여는 70% 보상, 급여는 80% 보상입니다.

(50만원 * 80%) + {(50만원-30만원) * 70%}=54만원입니다.

EX 4) 통원 영수증 / 총 10만원 수납 (급여 7만원 / 비급여 3만원)

: 통원 공제금액은 3만원을 비급여에서 우선 공제합니다. 수납액 10만원 중 비급여 3만원은 공제금액으로

모두 사라지기 때문에 남은 금액 급여 7만원만 80%로 보상합니다.

7만원 * 80% = 5만 6천원입니다.

EX 5) 통원 영수증 / 총 10만원 수납 (급여 5만원 / 비급여 5만원)

: 통원 공제금액인 3만원을 비급여에서 우선 공제해도 비급여가 2만원이 남습니다.

남은 비급여 금액은 70%로 , 급여 금액은 80%로 보상합니다.

(5만원 * 80%) + {(5만원-3만원) * 70%}=5만 4천원입니다.

2. 특징

: 노후 실손의료보험은 일반 실손의료보험과 달리 다음과 같은 특별약관이 2개 있습니다.

먼저 요양병원 실손의료비 특별약관은,

피보험자가 질병 또는 상해로 인하여 요양병원에서 입원 또는 통원하여 치료를 받거나 처방조제를 받은 경우에 보상

합니다. 만약 이 특별약관이 가입되어 있지 않으면 요양병원에서 치료를 받는 경우에는 보상되지 않습니다.

병원명이 00 병원, 00 의원이 아닌 00 요양병원이라고 되어있으면 이 특별약관과 관계가 있다고 볼 수 있습니다.

이 특별약관이 가입된 경우라면 요양병원에서 치료 시 보상되는 계산 금액은 위와 동일합니다.

다음으로 상급병실료 차액 보장 특별약관은,

피보험자가 질병 또는 상해로 인하여 상급병실에 입원하여 치료를 받은 경우에 보상합니다.

상급병실료는 보통 1인실이나 vip실을 말하며 영수증을 발행하면 ③ 비급여로 차액이 발생하는 금액입니다.

원래는 2인실도 상급병실료 차액이 나왔으나 문 대통령의 '문재인 케어'로 지금은 건보 적용이 되어

상급병실료 차액이 발생하지 않습니다.

요양병원 실손의료비 특별약관과 마찬가지로 이 특별약관이 가입되어 있지 않으면 상급병실료 차액이 발생하는

경우 보상되지 않습니다.

3. 일반 실손의료보험과 비교

: 그럼 노후 실손의료보험이 좋은 걸까요? 아니면 일반 실손의료보험이 좋은 걸까요?

둘 다 가입이 가능한 경우라면 저는 일반 실손의료보험을 추천하고 싶습니다.

아무래도 노후 실손의료보험이 일반 실손의료보험보다 자기 부담금이 더 높고 나머지 면책 조항은 거의

비슷하기 때문에 일반 실손의료보험이 가입되지 않는 분들에 한하여 노후 실손의료보험을 고려하는 것이

좋다고 생각됩니다.

물론 개인의 상황에 따라 맞는 실손의료보험이 다를 수 있기 때문에

가입하시기 전에 꼼꼼하게 따져보시고 고민해보신 뒤 선택하시기 바랍니다.

감사합니다.

'보험 이야기 > 실비보험' 카테고리의 다른 글

| 임신 출산질환 실손 입원 의료비 (실손보험 비교 part.4) (0) | 2020.08.17 |

|---|---|

| 실손 의료비 많이 가입할수록 좋나요? (비례보상, 보험 청구대행 알아보기) (0) | 2020.06.07 |

| 유병력자 실손의료보험 (실손보험 비교 part.2) (0) | 2020.05.12 |

| 어떤 실손의료보험을 가입해야 하나요? (실손보험 비교 part.1) (0) | 2019.06.24 |